中国塑料期货在企业风险管理中的应用-中信期货

在企业风险管理领域,中国塑料期货(如LLDPE、PP、PVC)发挥着关键作用,能助力企业有效应对价格波动风险。

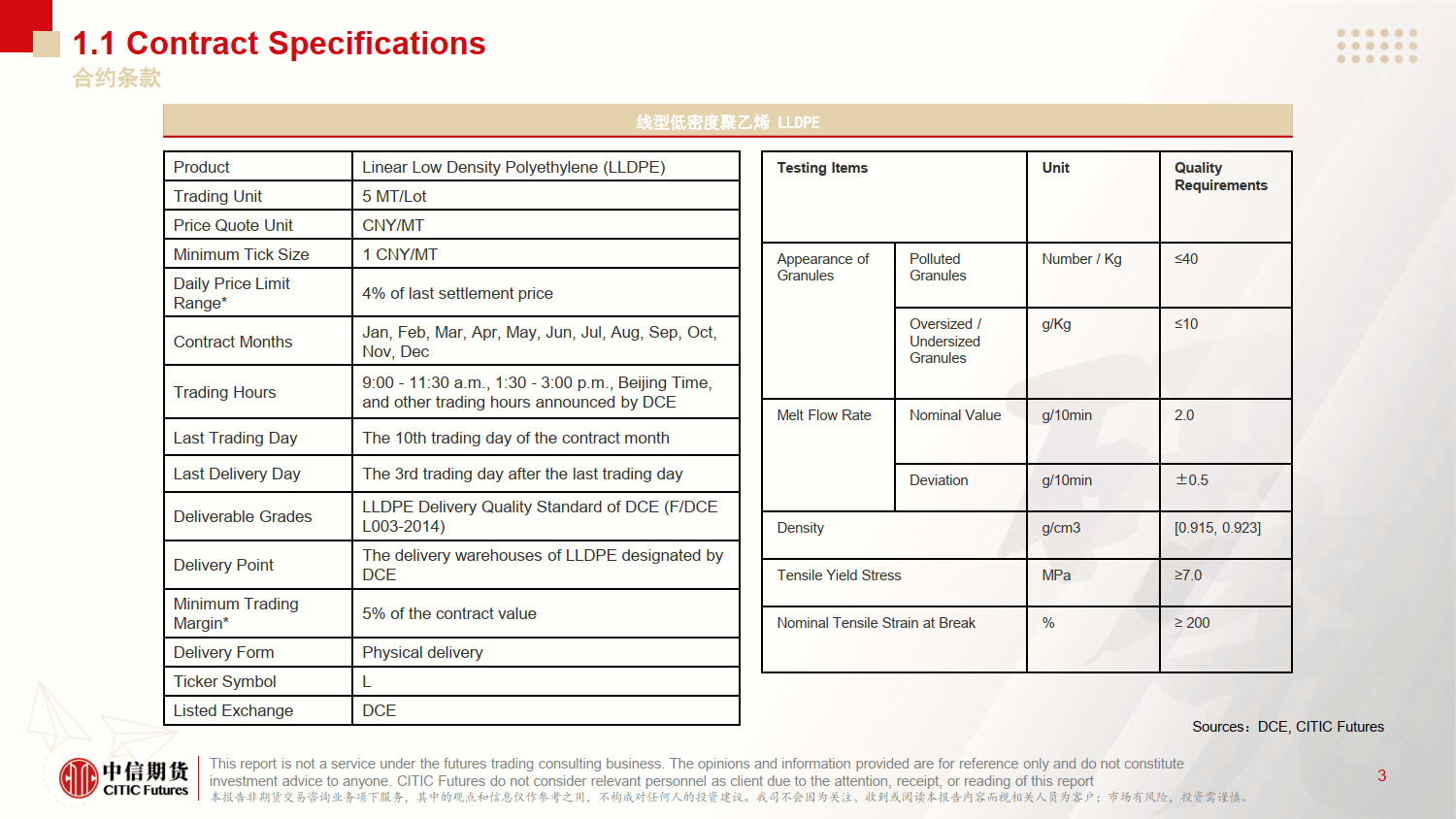

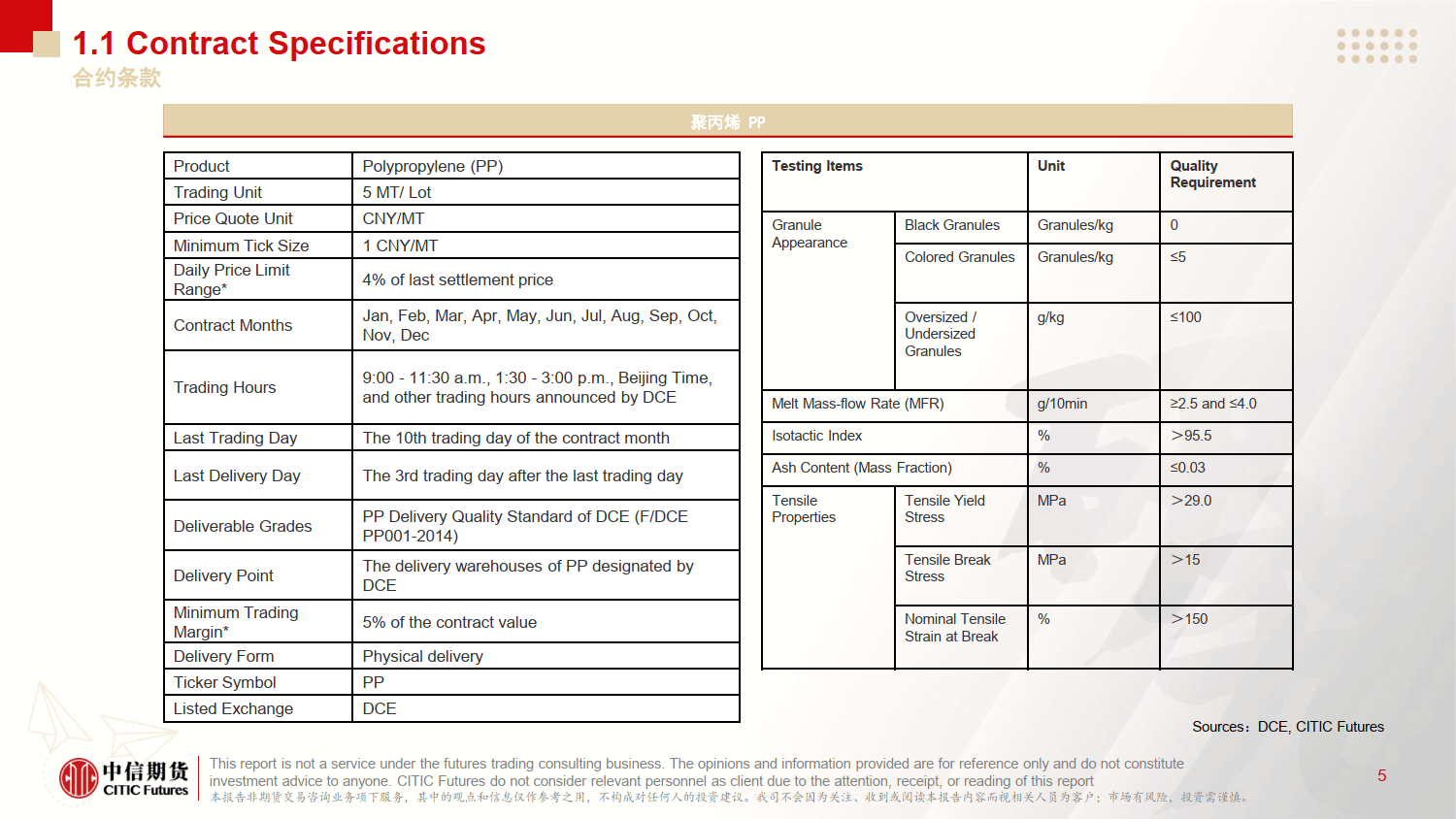

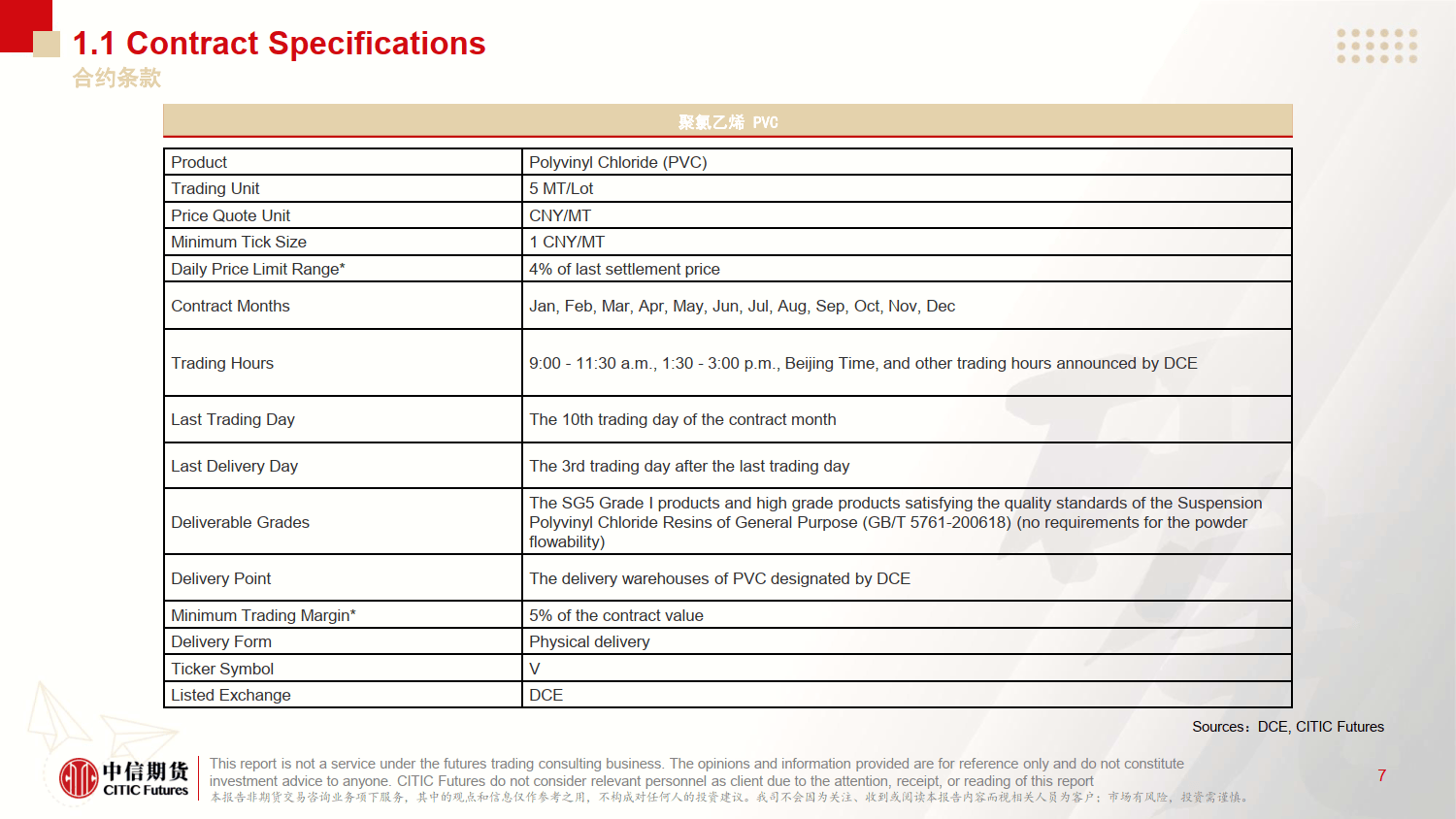

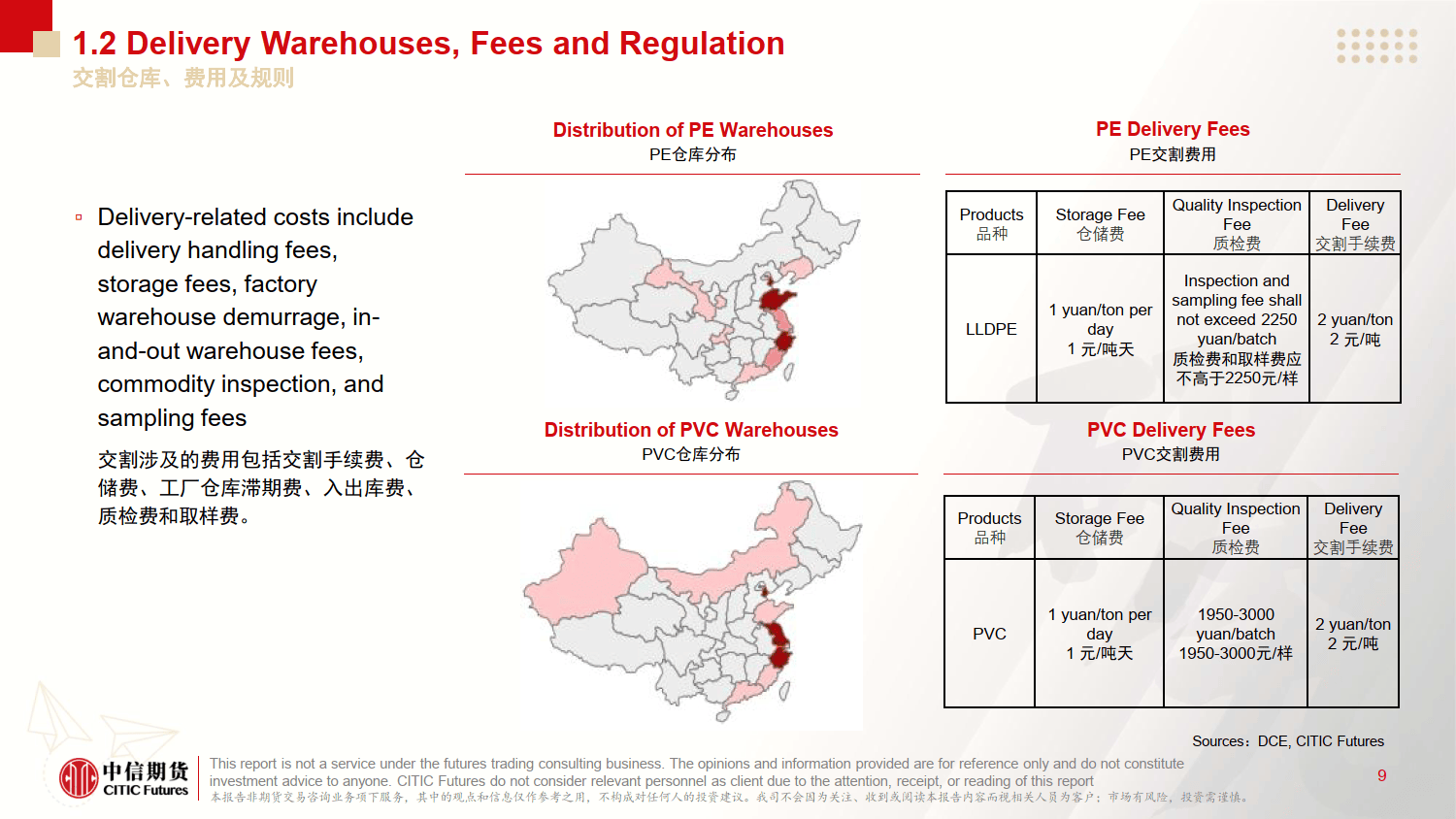

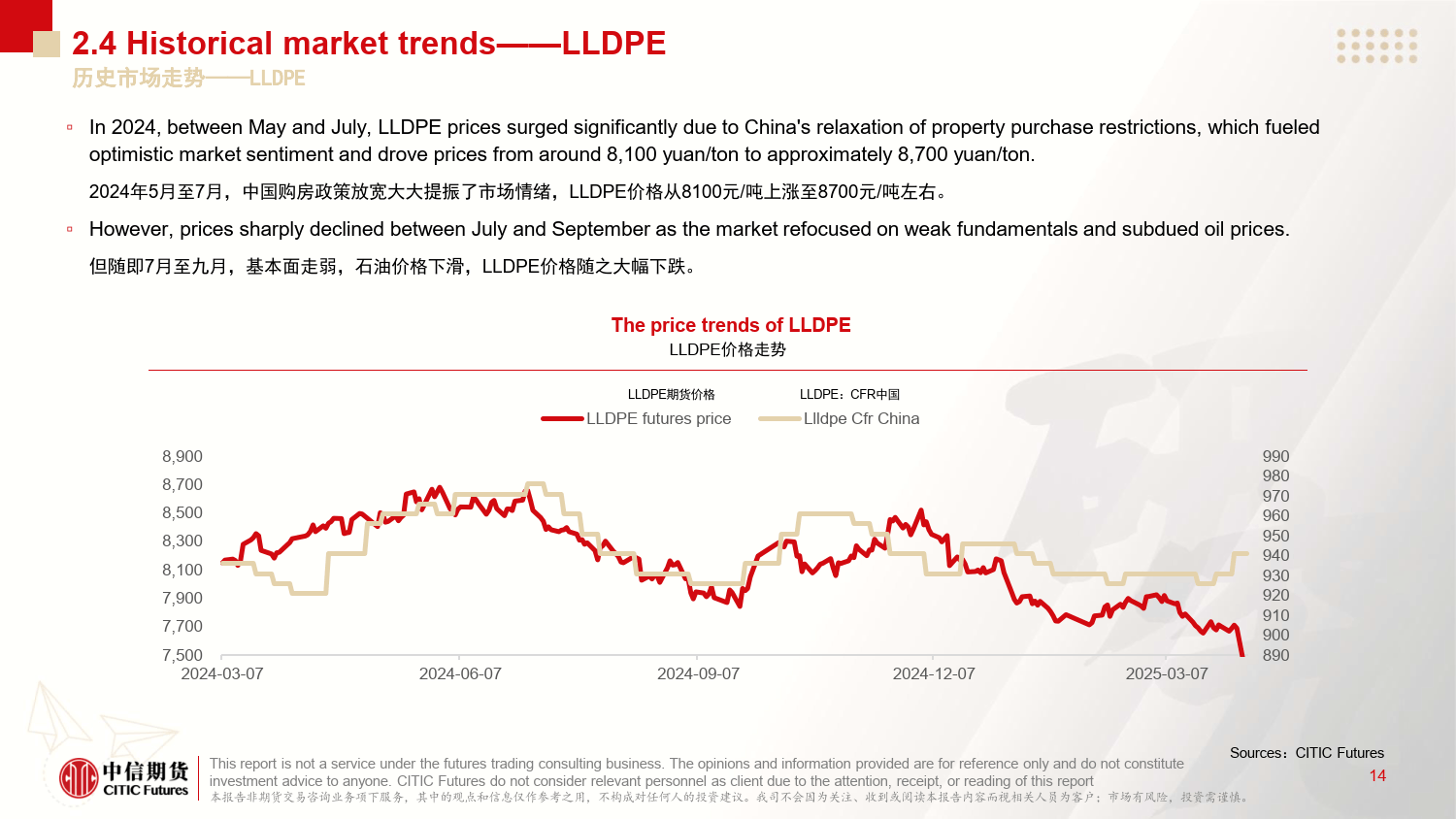

从期货合约角度看,LLDPE、PP和PVC期货在大连商品交易所上市。其中,LLDPE期货对颗粒外观、熔体流动速率等有明确质量要求;PP期货交易单位为5吨/手,涨跌停板幅度是上一交易日结算价的4%,交割等级遵循特定标准;PVC期货交易单位同样为5吨/手,交割等级为符合国家标准的SG5型一等品和优等品。并且,PE和PVC交割涉及仓储费、质检费等相关费用。

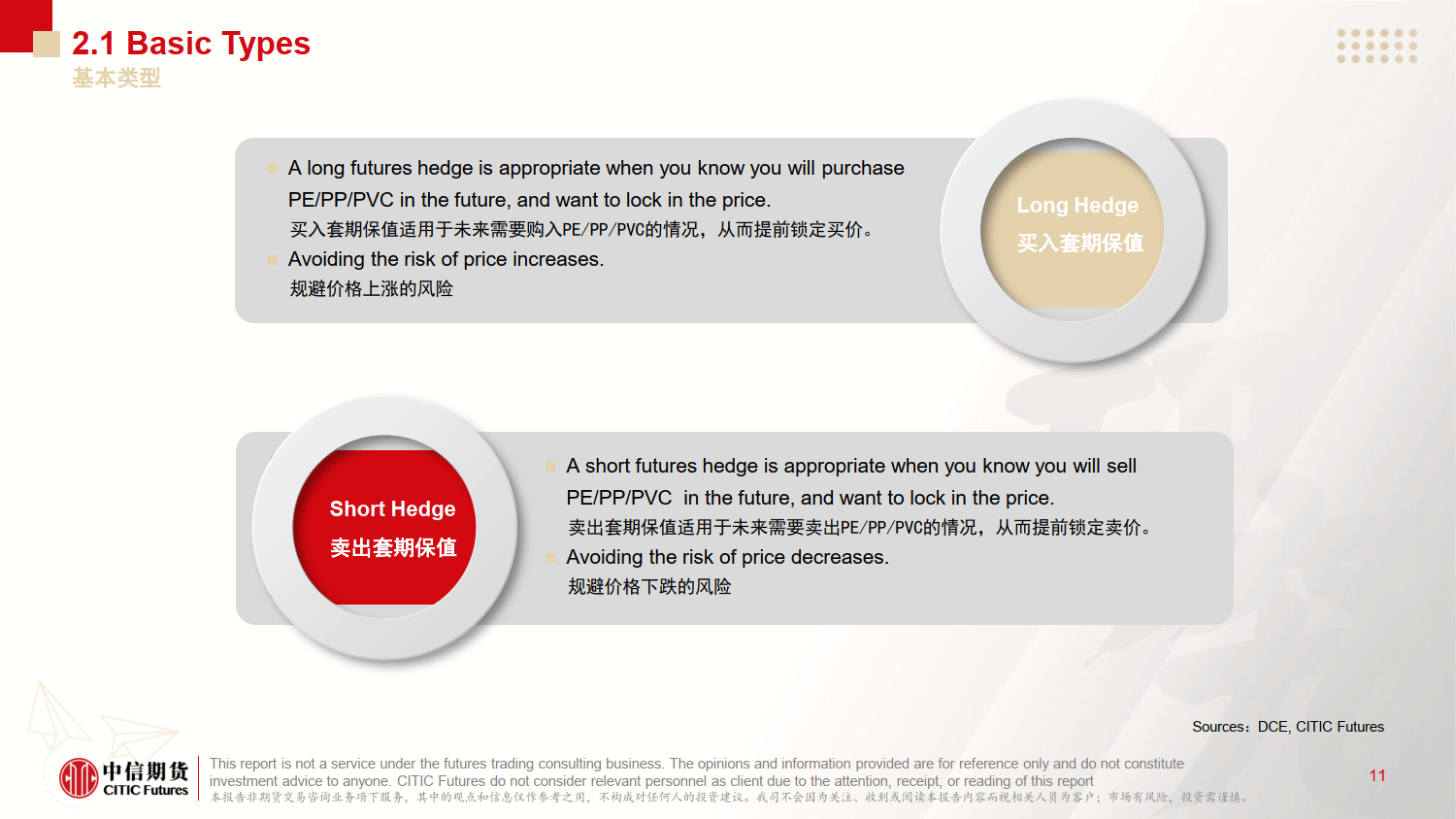

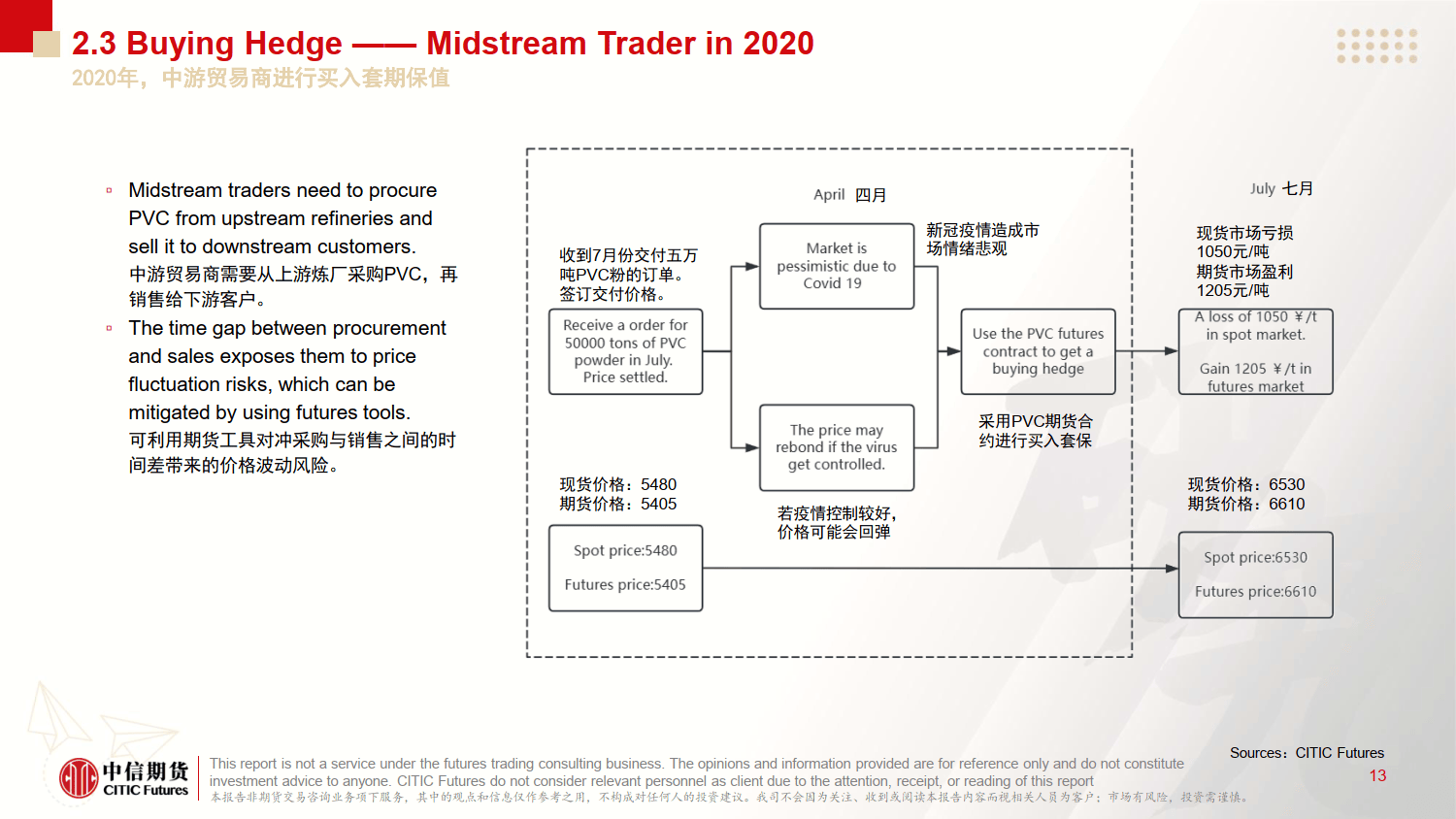

套期保值是企业运用塑料期货进行风险管理的重要手段,包含基本类型和进阶类型。基本类型有买入套期保值和卖出套期保值。买入套期保值适用于未来需购入塑料产品的情况,像2020年中游贸易商通过此操作规避价格上涨风险;卖出套期保值适用于未来需卖出塑料产品的情况,如2024年上游炼厂借此对冲价格下跌风险。进阶类型中,贸易商可采用后点价和前点价策略,炼厂则能通过在原料端和产品端建立不同头寸来锁定成本和对冲风险,例如丙烷脱氢和甲醇制烯烃的相关操作。

企业应用塑料期货进行风险管理具有诸多优势,可规避价格波动风险,通过期货与现货市场盈亏对冲实现;能扩大采购及销售渠道,借助期货实物交割特性;可加强库存管理,灵活分配实体和虚拟库存;还能缓解资金占用压力,因期货采用保证金交易制度。

企业开展套期保值需经过一系列流程,先进行可行性分析和风险评估,再测量风险,接着制定套保方案及策略,最后进行效果评估与提升。在策略设计上,套保比率确定遵循一定原则,不同价格趋势下买入和卖出套保的敞口比率和套保比率有所不同,如牛市时买入套保敞口比率为0 - 30%,套保比率为70% - 100%。

总之,中国塑料期货为企业提供了多元化的风险管理工具,企业合理运用可在复杂市场环境中稳定经营。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论