储能需求超预期的原因是什么?-中信建投证券

中信建投证券《电新前沿观察:储能需求超预期的原因是什么?》,深入剖析全球储能需求超预期的核心逻辑、国内外市场驱动因素及未来趋势,为行业投资提供方向。

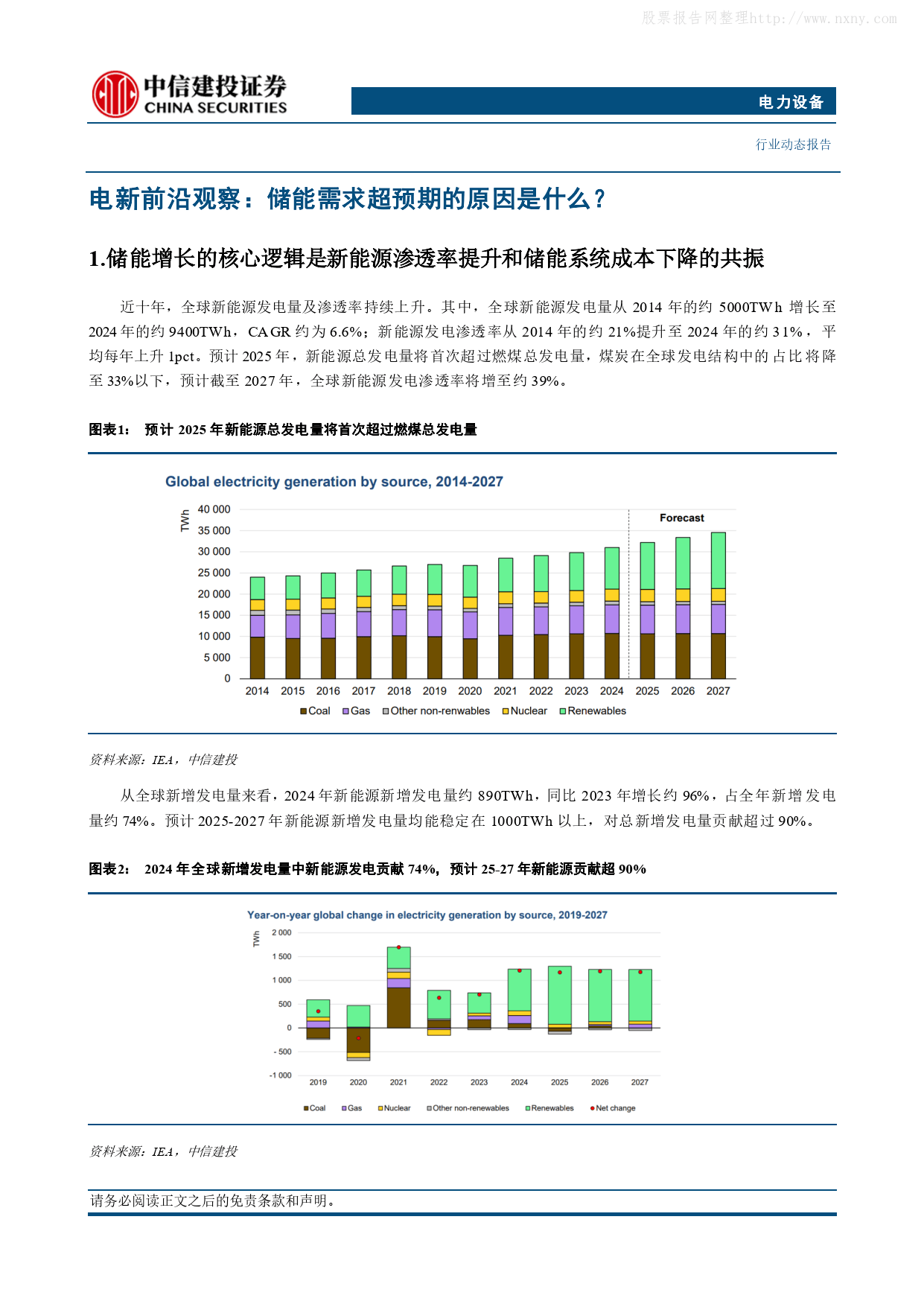

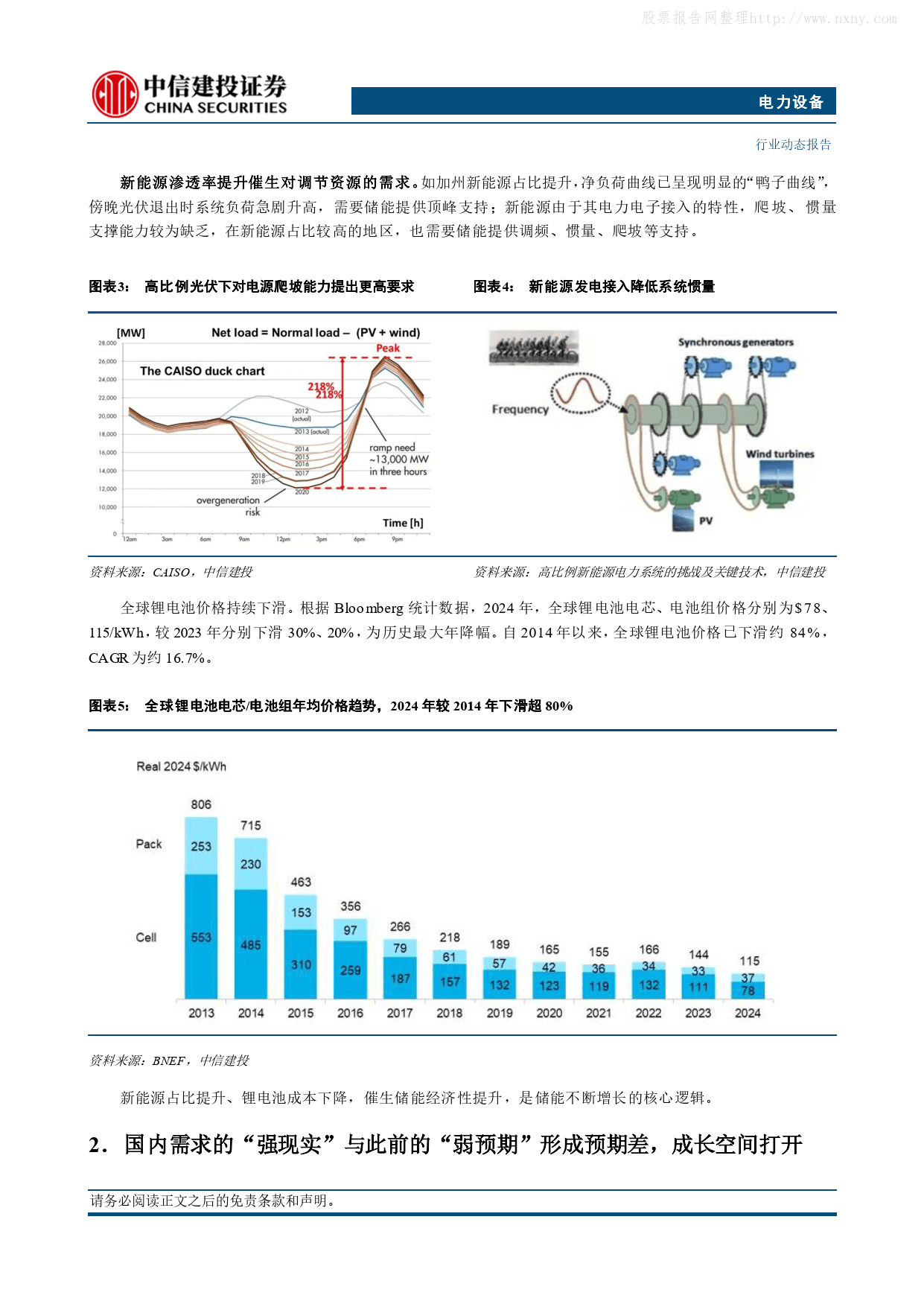

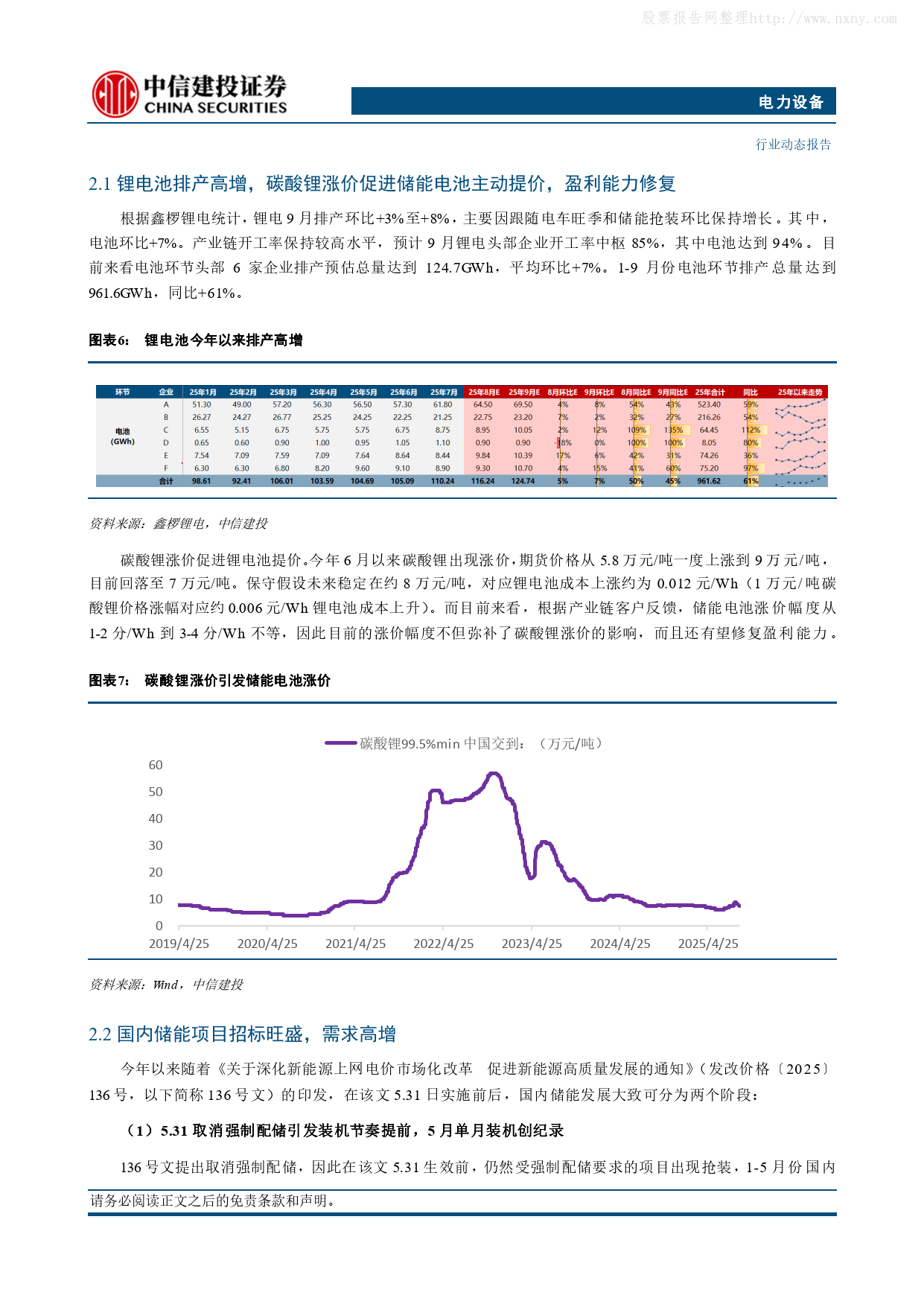

储能需求增长核心逻辑是新能源渗透率提升与储能成本下降的共振。2024年全球新能源发电量约9400TWh,渗透率31%,预计2025年新能源发电量首超燃煤发电,2025-2027年新能源新增发电量均超1000TWh,占总新增发电量超90%。新能源高比例接入催生调节需求,如加州“鸭子曲线”需储能顶峰,且2014年以来全球锂电池价格下滑84%(2024年电芯、电池组价格分别为$78、115/kWh),储能经济性显著提升。

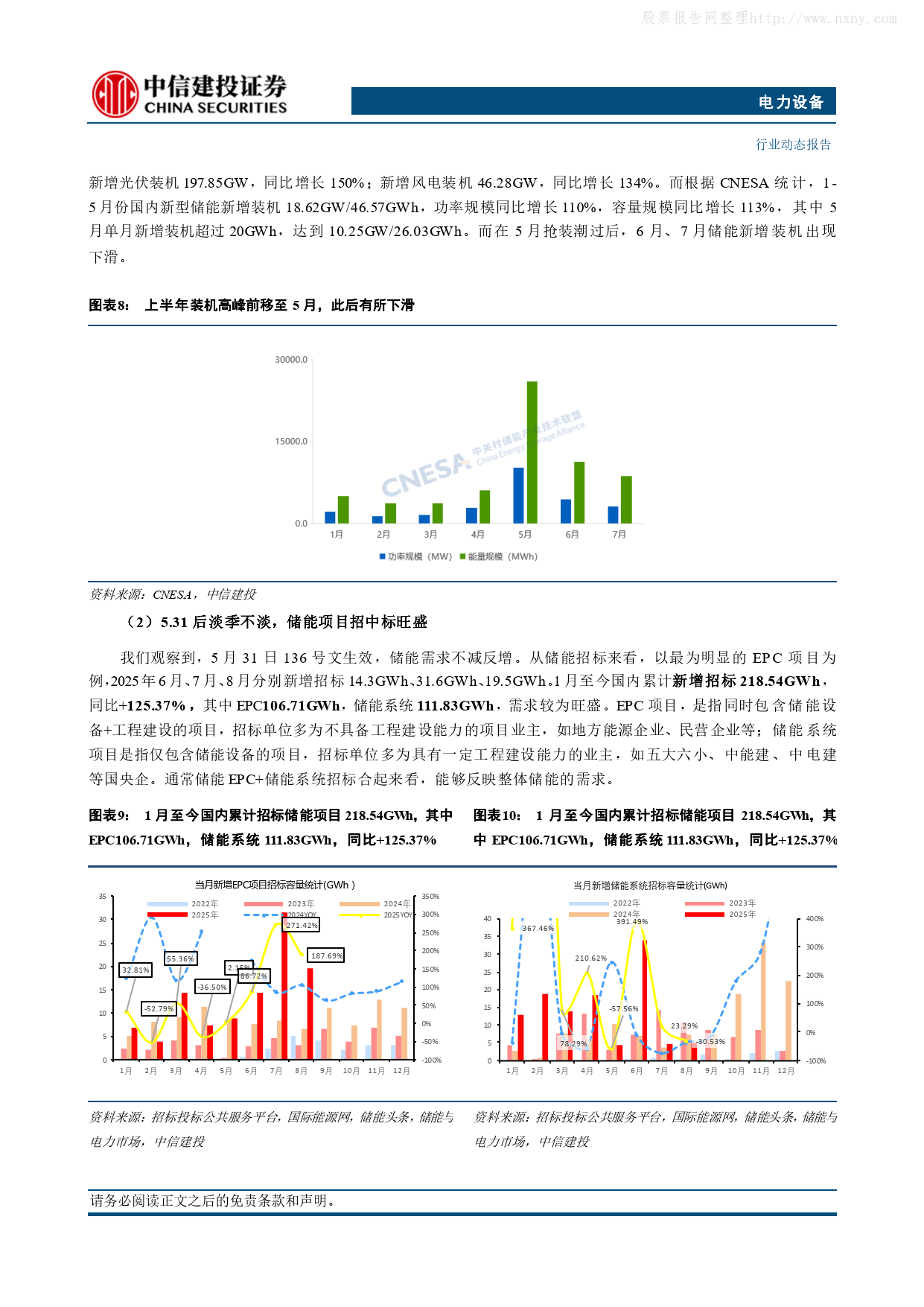

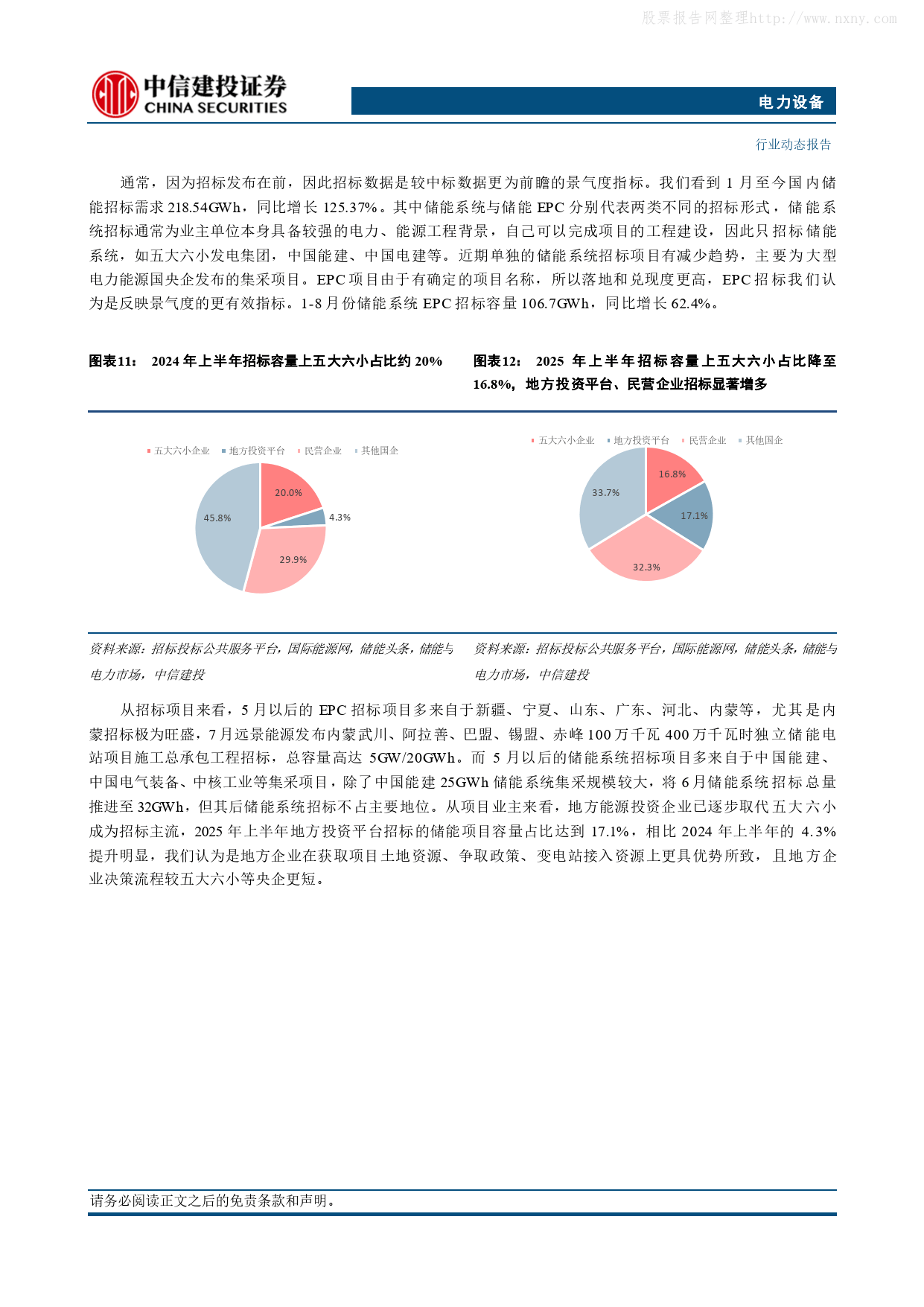

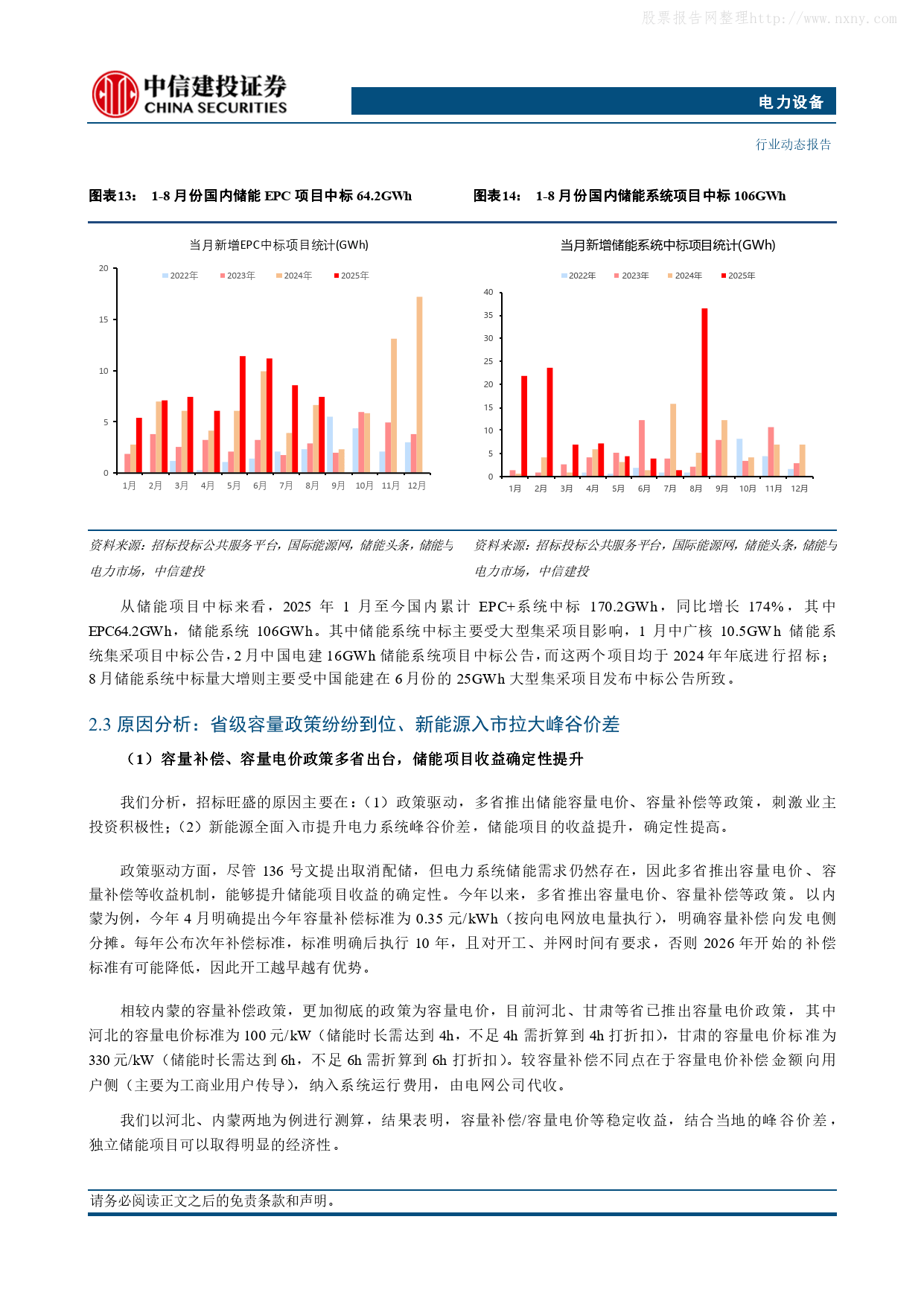

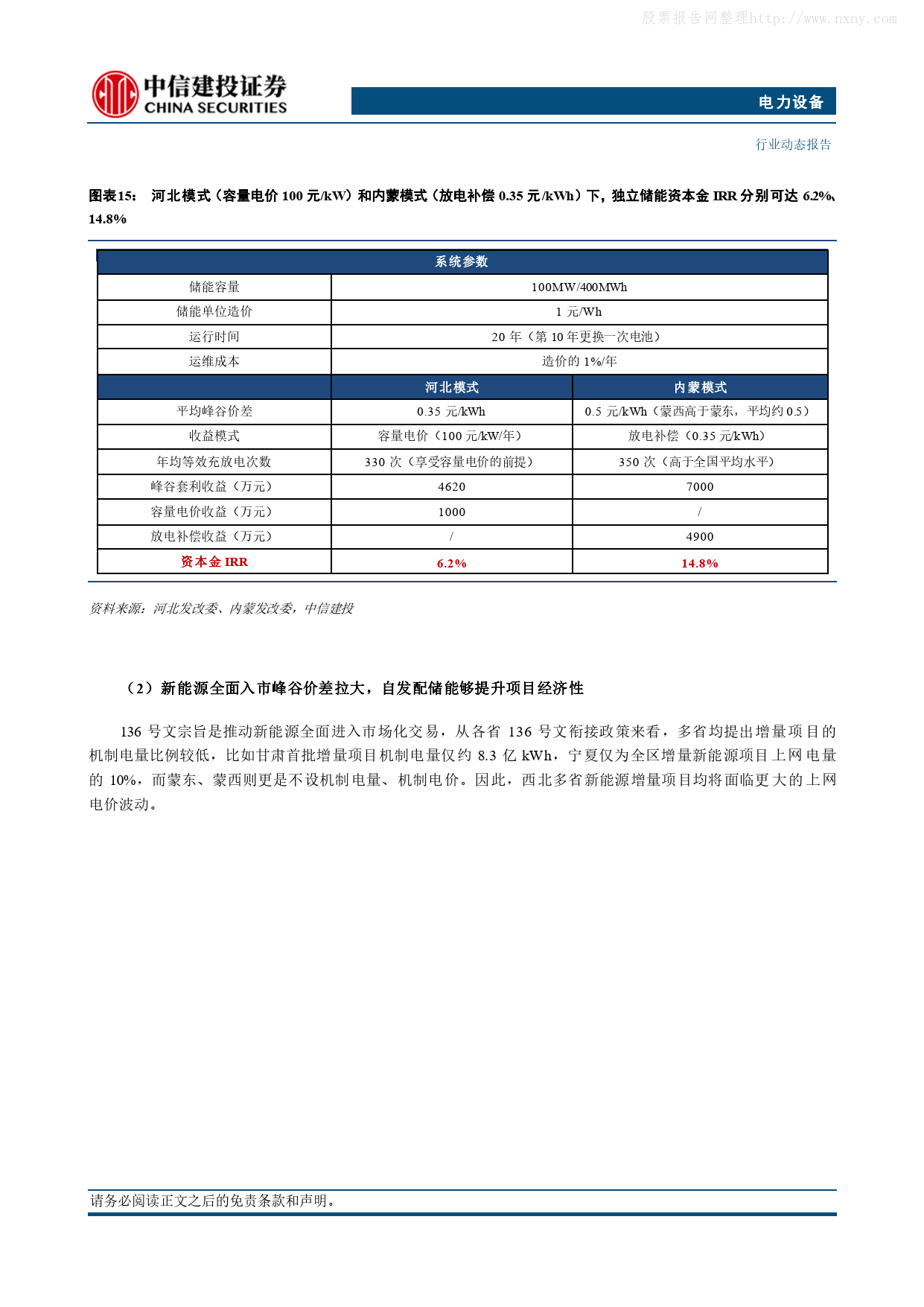

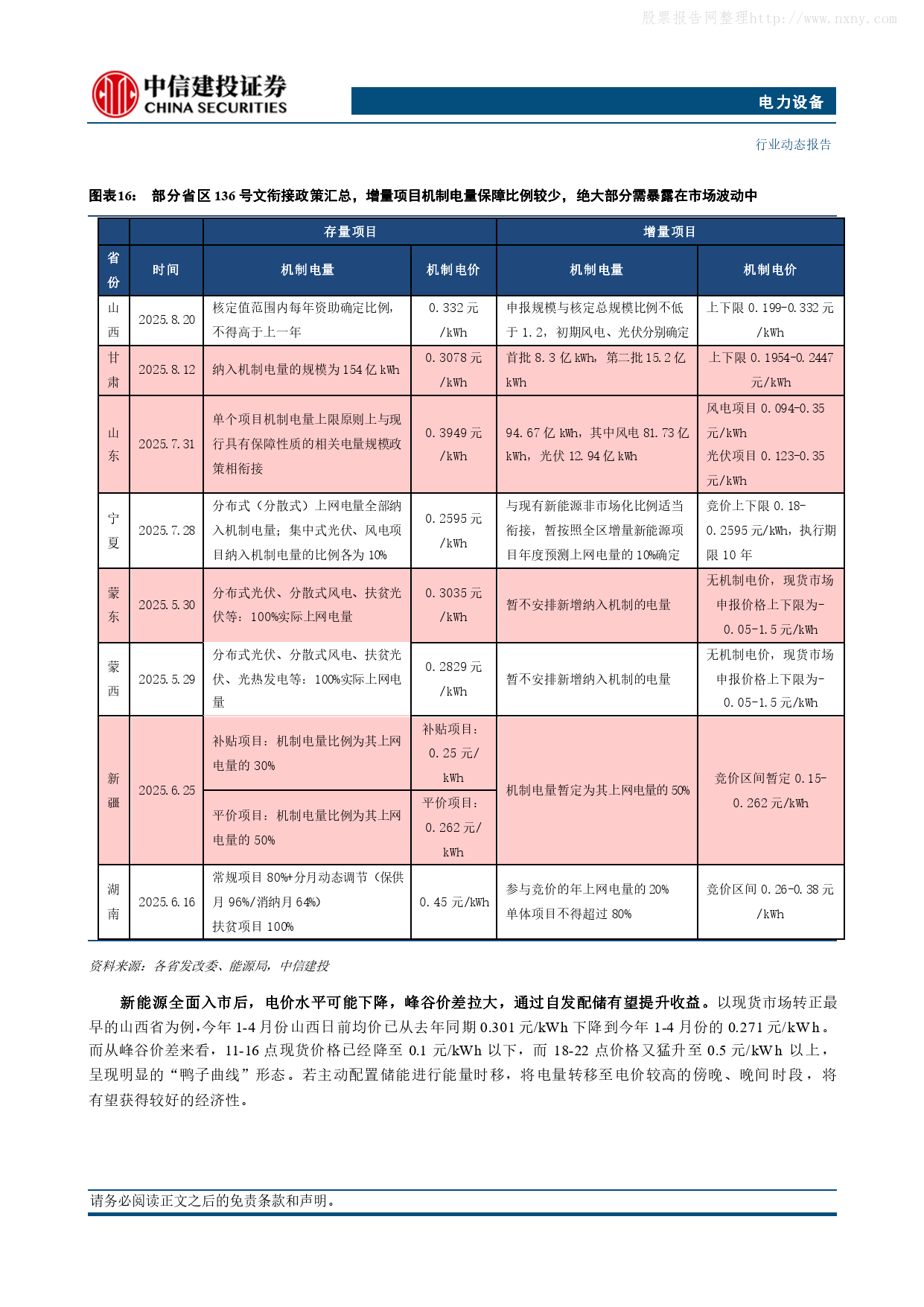

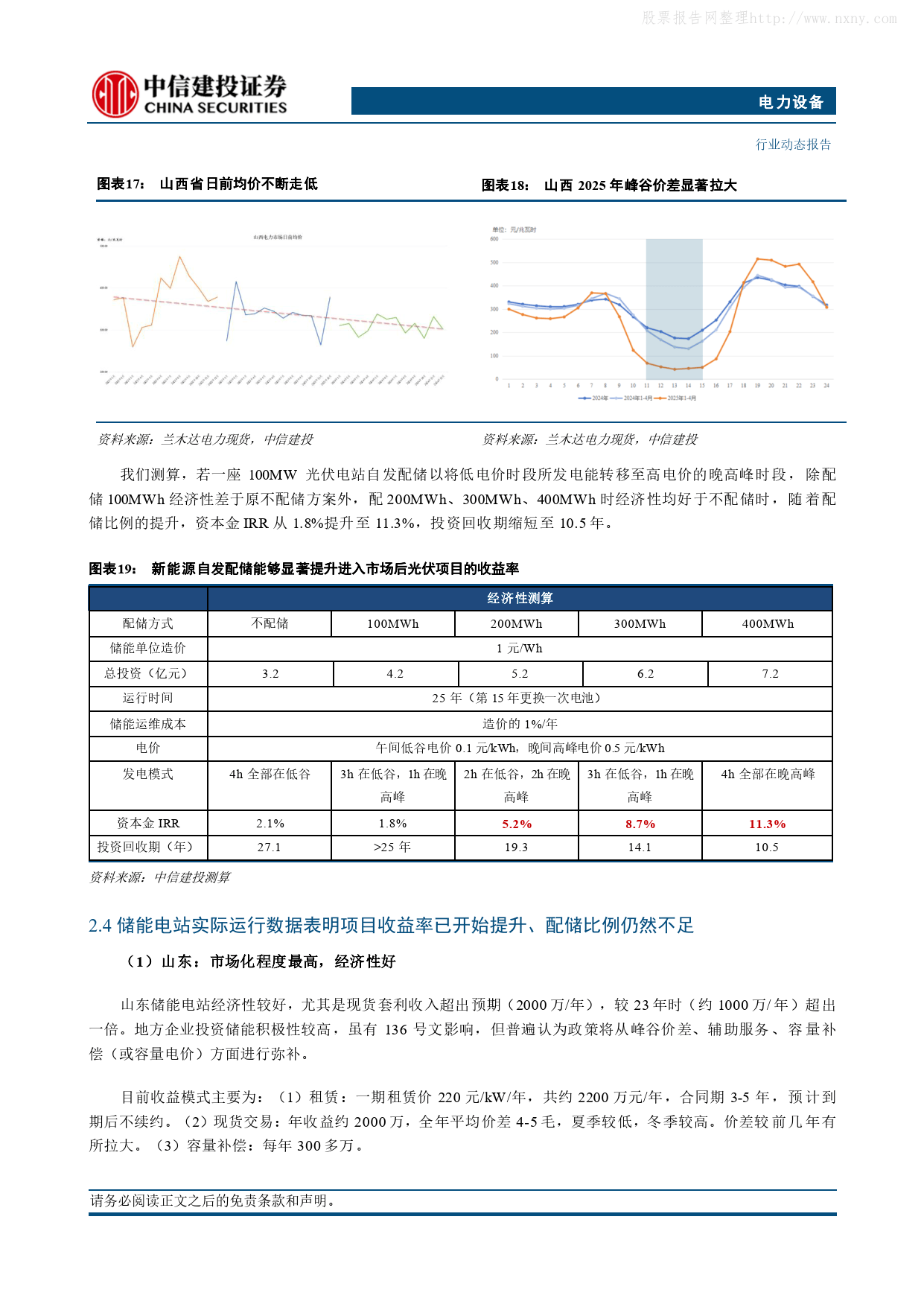

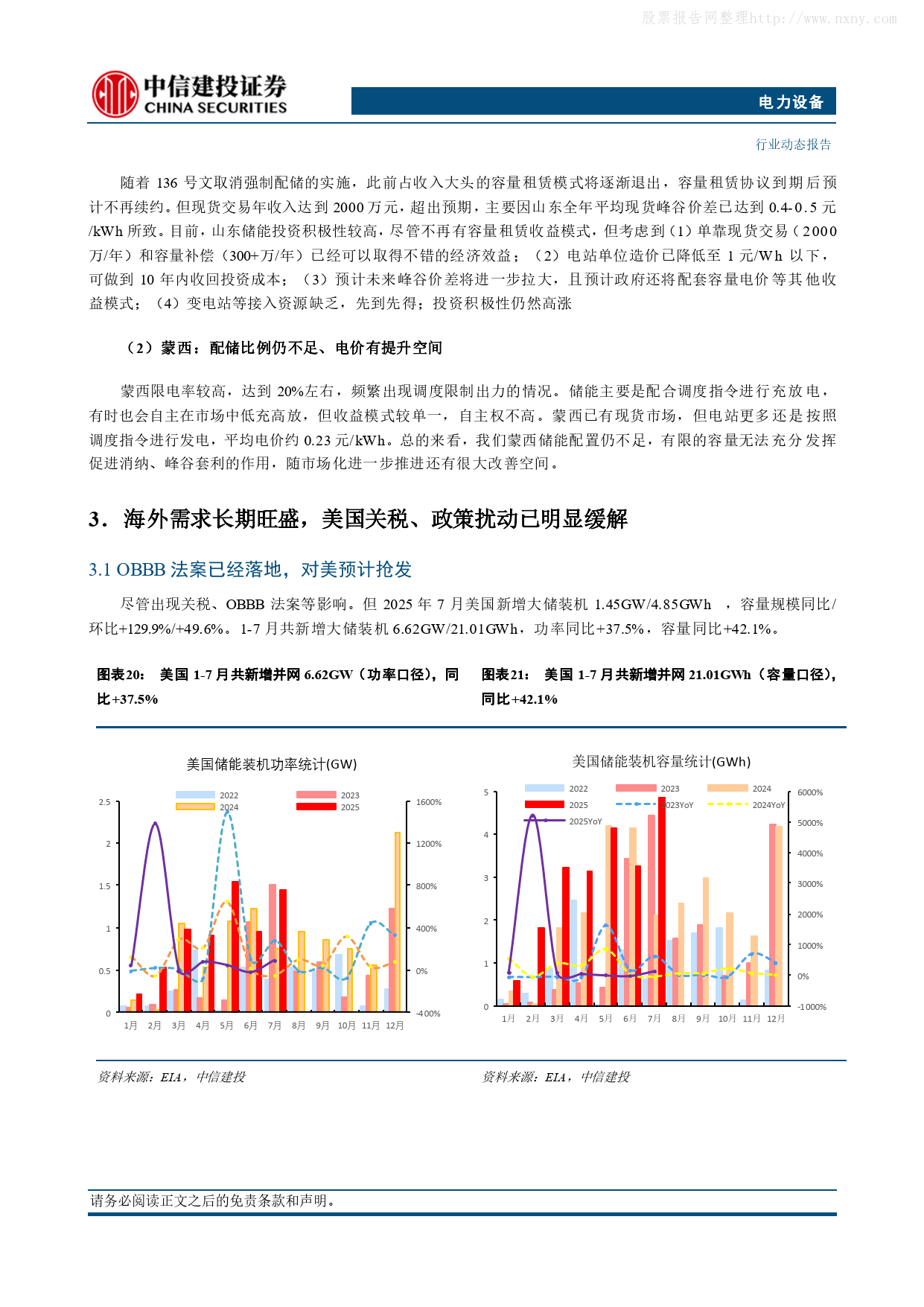

国内市场“强现实”与“弱预期”形成反差,需求超预期。从数据看,2025年1-8月国内储能累计招标218.54GWh(同比+125.37%),其中EPC 106.71GWh、储能系统111.83GWh;锂电池排产高增,9月头部企业排产124.7GWh(环比+7%),储能电池因碳酸锂涨价出现1-4分/Wh提价,盈利能力修复。驱动因素有二:一是多省出台容量补偿/电价政策,如内蒙容量补偿0.35元/kWh、河北容量电价100元/kW,结合峰谷价差,独立储能项目IRR可达6.2%-14.8%;二是136号文推动新能源全面入市,峰谷价差拉大,如山西午间低谷电价0.1元/kWh、晚间高峰0.5元/kWh,新能源项目配储200MWh以上可使资本金IRR从2.1%提升至11.3%。区域层面,山东市场化程度高,现货套利年收入2000万元,投资积极性高;蒙西限电率20%,配储仍不足,存在提升空间。

海外市场需求旺盛,政策扰动缓解。美国方面,OBBB法案落地,IRA储能补贴延续至2033年且不退坡,关税暂缓后对美出口恢复,预计2025下半年出现抢发,2025年1-7月美国新增大储装机6.62GW/21.01GWh(同比+37.5%/+42.1%)。欧洲2025年新增储能装机预计29.7GWh(同比+36%),英国、德国等项目储备达84.72GW,意大利推出15年固定容量电价。此外,澳洲启动户储补贴(2025年每kWh补贴372澳元),智利在建储能3576MW,拉美、中东需求快速增长,工商储与户储同步复苏,如欧洲动态电价推广带动工商储峰谷套利,澳洲户储与光伏配比超1.4。

未来展望方面,预计2025-2027年国内储能新增装机130GWh、160GWh、210GWh,全球新增257GWh、336GWh、467GWh。投资建议关注海博思创(国内大储)、阳光电源、宁德时代、亿纬锂能(海外大储),及德业股份、艾罗能源(户储/工商储)。风险提示包括新能源装机不及预期、电价机制推进缓慢、国际贸易壁垒加深等。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论